รู้ก่อน ดอกเบี้ยเงินกู้ในธุรกิจ ต้นทุนการเงินในการบริหารธุรกิจคืออะไร ?

วันนี้เราจะมาพูดถึงเรื่อง "ดอกเบี้ยเงินกู้ในธุรกิจ" ต้นทุนการเงินในการบริหารเงินธุรกิจ ซึ่งเป็นเรื่องที่สำคัญสำหรับทุกธุรกิจ ก่อนการกู้เงินหรือการขอสินเชื่อต่างๆจากสถาบันการเงิน ธนาคาร หรือผู้ให้บริการด้านการเงินที่ไม่ใช่ธนาคาร (Non-Bank) ผู้ประกอบการควรเข้าใจ ดอกเบี้ยเงินกู้คืออะไร ? แบ่งเป็นกี่ประเภท ? แตกต่างกันอย่างไร ?

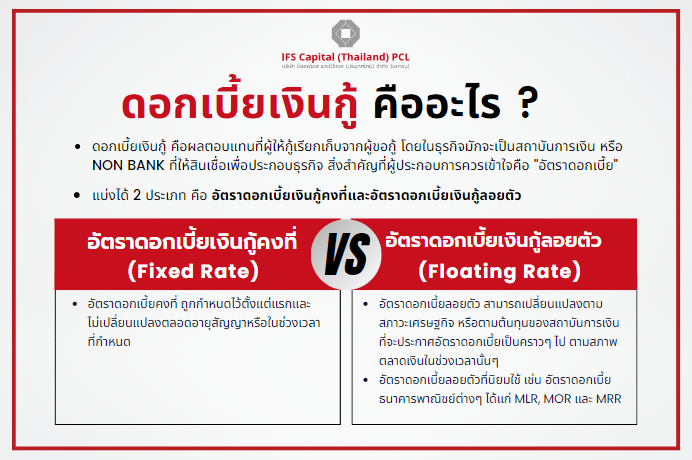

“ดอกเบี้ยเงินกู้” คือ ผลตอบแทนที่ผู้ให้กู้เรียกเก็บจากผู้ขอกู้ ในโลกธุรกิจไม่ว่ากิจการขนาดใหญ่ ขนาดกลาง หรือ SMEs จะมีความเกี่ยวข้องกับเงินกู้ ซึ่งเป็นส่วนหนึ่งในการเพิ่มกระแสเงินสดเพื่อใช้ในการบริหารธุรกิจ ให้มีความคล่องตัว โดยเงินกู้ในธุรกิจนั้นคือค่าใช้จ่ายที่เกิดขึ้นจากการกู้ยืมเงินจาก สถาบันการเงิน ธนาคาร หรือผู้ให้บริการการเงินอื่น ๆ เพื่อใช้ในการทำธุรกิจ ซึ่งมักจะระบุเป็นร้อยละตามจำนวนเงินที่ให้กู้ยืม และอาจมีการเพิ่มเติมค่าธรรมเนียมต่าง ๆ เช่น ค่าธรรมเนียมการใช้วงเงิน ค่าธรรมเนียมประจำปี ค่าธรรมเนียมอื่น ๆ เป็นต้น

“ทั้งนี้ ดอกเบี้ย จากการกู้ยืมเงิน เป็นต้นทุนการเงินในการบริหารธุรกิจ ที่มีกำหนดชำระคืนให้กับผู้ให้กู้ ซึ่งส่วนใหญ่มักมีกำหนดชำระเป็นรายเดือน โดยมีการกำหนดเป็นอัตราร้อยละต่อปีที่เรียกกันโดยทั่วไปว่า “อัตราดอกเบี้ย” และระบุในสัญญาที่ตกลงกันระหว่างผู้ให้กู้กับผู้กู้”

อัตราดอกเบี้ยเงินกู้กับธุรกิจ ?

เมื่อกิจการต้องทำการกู้เงิน สิ่งสำคัญคือต้องเข้าใจ “อัตราดอกเบี้ย” เป็นต้นทุนหนึ่งของธุรกิจที่มาพร้อมกับเงินกู้ยืมที่ได้รับ อัตราดอกเบี้ยคือจำนวนเงินที่ผู้ให้กู้เรียกเก็บจากผู้กู้ สำหรับการใช้เงินที่กู้ยืมมาตามที่ตกลง โดยปกติจะมีลักษณะเป็นร้อยละ(%)ของจำนวนเงินกู้และอาจแตกต่างกันไปขึ้นอยู่กับประเภทของเงินกู้ คะแนนเครดิตของผู้กู้ และนโยบายของผู้ให้กู้

ดอกเบี้ยเงินกู้มี 2 ประเภท ได้แก่ อัตราดอกเบี้ยคงที่ (Fixed Rate) และอัตราดอกเบี้ยลอยตัว (Floating Rate)

อัตราดอกเบี้ยเงินกู้คงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่ถูกกำหนดไว้ตั้งแต่แรก และไม่เปลี่ยนแปลงตลอดอายุสัญญาหรือในช่วงเวลาที่กำหนด เพราะฉะนั้นผู้กู้จะรู้ล่วงหน้าถึงจำนวนเงินที่ต้องชำระคืนในแต่ละงวด และช่วยให้ผู้กู้สามารถวางแผนการเงินได้ง่ายกว่า เช่น อัตราดอกเบี้ย 3.00% ต่อปีเป็นระยะเวลา 5 ปี ผ่อนชำระ xxx บาทต่อเดือน

อัตราดอกเบี้ยเงินกู้ลอยตัว (Floating Rate) คือ อัตราดอกเบี้ยที่สามารถเปลี่ยนแปลงตามสภาวะเศรษฐกิจ หรือเปลี่ยนแปลงได้ตามต้นทุนสถาบันการเงิน เช่น อัตราดอกเบี้ยของธนาคารกลาง หรืออัตราดอกเบี้ยของธนาคารพาณิชย์ต่างๆ ที่จะประกาศเป็นคราวๆไป ตามสภาพตลาดเงินในช่วงเวลานั้นๆ อัตราดอกเบี้ยลอยตัวที่นิยมใช้ เช่น อัตราดอกเบี้ยธนาคารพาณิชย์ต่างๆ ได้แก่ MLR, MOR และ MRR

MLR, MOR และ MRR คืออะไร?

“อัตราดอกเบี้ย” ที่ผู้กู้มักจะได้ยินบ่อยๆ เวลาทำธุรกรรมเกี่ยวกับการกู้ยืมเงินหรือสินเชื่อ ได้แก่ MLR, MOR และ MRR นั้นคืออะไร? คำย่อดังกล่าวใช้ในการอธิบายอัตราดอกเบี้ยทางการเงินที่ธนาคารพาณิชย์ทั่วไปกำหนดไว้ เพื่อเป็นเกณฑ์สำหรับให้บริการแก่ลูกค้าในการกู้ยืมเงินหรือใช้บริการต่าง ๆ ของธนาคาร ดังนั้น บทความนี้จะอธิบายแต่ละคำย่อดังนี้

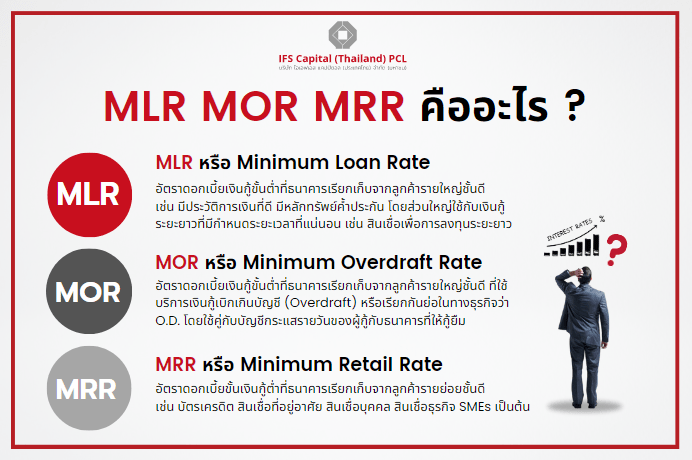

MLR (Minimum Loan Rate)

MLR หมายถึง อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารกำหนดเรียกเก็บจากผู้กู้ที่เป็นลูกค้ารายใหญ่ชั้นดี เช่น มีประวัติการเงินที่ดี มีหลักทรัพย์ค้ำประกัน โดยส่วนใหญ่ใช้กับเงินกู้ระยะยาวที่มีกำหนดระยะเวลาที่แน่นอน เช่น สินเชื่อเพื่อการลงทุนระยะยาวในการประกอบธุรกิจ โดยอัตราดอกเบี้ยที่ผู้กู้ต้องชำระจะถูกคำนวณจากอัตราประกาศของแต่ละธนาคาร โดยอัตราดอกเบี้ย MLR นั้นๆเป็นเท่าไร ซึ่งจะแตกต่างกันไปตามต้นทุนของธนาคารนั้นๆ และอาจจะมีการบวกเพิ่มจากอัตรา MLR ยกตัวอย่างเช่น อัตราดอกเบี้ย MLR +2.0% ต่อปี

“ทำไมอัตราดอกเบี้ยอ้างอิงมีบวกหรือลบต่อท้ายด้วย เช่น MLR + X% และทำไม X% ของลูกค้าแต่ละรายจึงไม่เท่ากัน ?”

หากผู้กู้มีความเสี่ยงสูง เช่น ฐานะทางการเงินไม่ค่อยมั่นคง ไม่มีหลักทรัพย์ค้ำประกัน ธนาคารจะคิดดอกเบี้ยเพิ่มขึ้น (X%) จากอัตราอ้างอิง เพื่อชดเชยความเสี่ยงของลูกค้าแต่ละรายที่อาจแตกต่างกันไป หรือหากผู้กู้มีความเสี่ยงต่ำ ธนาคารอาจคิดดอกเบี้ยที่ถูกกว่าอัตราอ้างอิงก็ได้ เช่น MLR + X% ซึ่ง X% ของลูกค้าแต่ละรายจึงไม่จำเป็นต้องเท่ากัน และยังขึ้นกับดุลพินิจ หลักเกณฑ์ และวิธีการพิจารณาสินเชื่อที่แตกต่างกันไปของธนาคารแต่ละแห่ง ดังนั้น ผู้กู้ควรสอบถามธนาคารที่สนใจหลาย ๆ แห่ง และนำมาพิจารณาเปรียบเทียบว่าธนาคารแห่งไหนมีเงื่อนไขที่ดีและเหมาะสมกับธุรกิจท่านมากที่สุด

MOR (Minimum Overdraft Rate)

MOR เป็นอัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารเรียกเก็บลูกค้ารายใหญ่ชั้นดี ที่ใช้บริการเงินกู้เบิกเกินบัญชี (Overdraft) หรือเรียกกันย่อในทางธุรกิจว่า O.D. เป็นการให้เงินยืมแบบไม่มีการกำหนดสัญญาซื้อขายหรือวงเงิน โดยการใช้สินเชื่อประเภทนี้จะใช้คู่กับบัญชีกระแสรายวันของผู้กู้กับธนาคารที่ให้กู้ยืม โดยส่วนใหญ่จะชำระดอกเบี้ยเป็นรายเดือนให้กับธนาคาร โดยอัตราดอกเบี้ยที่ผู้ใช้บริการต้องชำระจะถูกคำนวณขึ้นอยู่กับ MOR และเงื่อนไขการให้บริการของแต่ละธนาคาร

MRR (Minimum Retail Rate)

MRR เป็นอัตราดอกเบี้ยขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี เช่น บัตรเครดิต ผู้กู้สินเชื่อบุคคล สินเชื่อธุรกิจขนาดเล็ก หรือ SMEs เป็นต้น อัตราดอกเบี้ยที่ลูกค้าต้องชำระจะถูกคำนวณขึ้นอยู่กับ MRR และเงื่อนไขการให้บริการของแต่ละธนาคาร

สำหรับอัตราดอกเบี้ยข้างต้น การกำหนดอัตราดอกเบี้ยขั้นต่ำจะขึ้นอยู่กับประเภทธุรกิจที่ธนาคารกำหนด และสภาพตลาดปัจจุบัน ซึ่งอัตราดอกเบี้ยขั้นต่ำอาจมีการเปลี่ยนแปลงได้ในแต่ละช่วงเวลาตามสภาพตลาดและความเหมาะสมของธนาคาร

การเลือกใช้บริการทางการเงินของธนาคารพาณิชย์หรือสถาบันการเงิน โดยดอกเบี้ยเงินกู้นั้น ควรพิจารณาอัตราดอกเบี้ยที่เป็นไปตามเกณฑ์ขั้นต่ำและเงื่อนไขการให้บริการของแต่ละธนาคาร รวมถึงความเหมาะสมกับความต้องการและความสามารถในการชำระหนี้ของธุรกิจเพื่อประโยชน์สูงสุดในกิจการ

ผู้ให้บริการทางการเงินที่ไม่ใช่ธนาคาร (Non-Bank)

หากธุรกิจท่านต้องการเงินทุนหมุนเวียนธุรกิจ เพียงนำเอกสารการค้า เช่น ใบแจ้งหนี้ ใบวางบิล ใบส่งสินค้า และอื่นๆ มาเปลี่ยนบิลเป็นเงินสดกับ “ไอเอฟเอส แคปปิตอล” ได้ทันที ด้วย “สินเชื่อแฟคเตอริ่ง (Factoring)” รับเงินสูงสุด 90 % ของมูลค่าบิลภายใน 1 วันทำการ โดยไม่ต้องใช้หลักทรัพย์ค้ำประกัน

Source : ศคง.

Share :